灵感空间

2024-08-24

华体会hth-“气球贷”与“轻松供”重出江湖,监管风险提示:灵活还款背后需理性选择

首页 装修资讯 “气球贷”与“轻松供”重出江湖,监管风险提醒:矫捷还款背后需理性选择 “气球贷”与“轻松供”重出江湖,监管风险提醒:矫捷还款背后需理性选择 http://www.jiaju82.com 2024年07月22日15:11 家居装修资讯

上一篇:华体会hth-重磅官宣

下一篇:华体会hth-蓝天豚全屋定制

跟着房地产市场调控政策的延续推出和银行金融产物立异的程序加速,近期,“气球贷”与“轻松供”等新型房贷产物遭到市场的普遍存眷。

进入2024年二季度,跟着一系列楼市新政的慢慢落地,包罗“认房不认贷”政策的实行、首付比例的下降和贷款利率的下调,小我住房按揭营业市场较着回暖。这一积极转变不但表现在贷款利率的遍及下调上,今朝首套房利率已遍及降至3.15%至3.35%的区间,更有多家银行经由过程推出矫捷的还款体例来吸引购房者。

“气球贷”和“轻松供”等新型房贷产物,以其怪异的还款体例和优惠前提,为购房者供给了更多元化的选择。此中,“气球贷”答应购房者在贷款早期只了偿利钱,而本金部门则在贷款后期进行一次性或分期了偿,这类矫捷的还款体例在必然水平上减轻了购房者的经济压力。

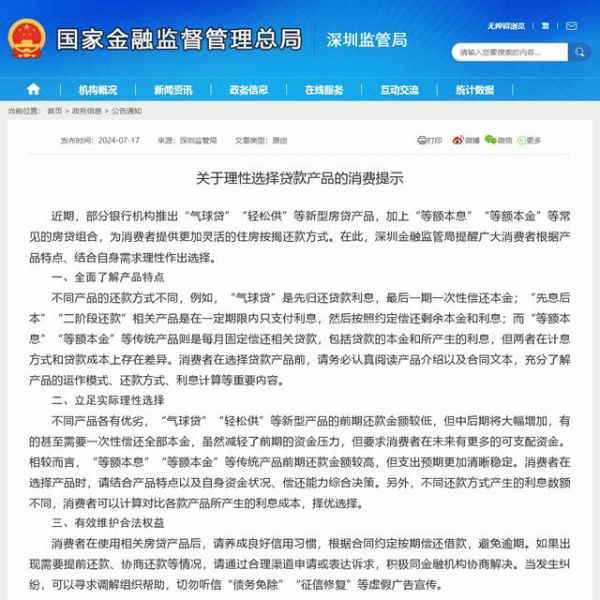

7月17日,国度金融监视治理总局深圳监管局发布了关在理性选择贷款产物的消费提醒,指出部门银行机构为知足分歧消费者的需求,推出了包罗“气球贷”、“轻松供”在内的新型房贷产物,与传统的“等额本息”、“等额本金”还款体例构成互补,为消费者供给了加倍矫捷的住房按揭还款选择。

但是,监管机构同时提示泛博消费者,应按照产物特点和本身财政状态理性选择,避免盲目跟风。

国度金融监视治理总局深圳监管局

“气球贷”作为一种非典型的先息后本还款模式,其焦点特点在在经由过程将本金了偿后置来减轻告贷人前期还贷压力。但是对小额信誉贷款而言,这类模式的风险相对可控;但对房贷这类年夜额告贷,本金后置的做法可能会显著加重告贷人后期的还款承担,进而增添背约风险。

当前,安然银行、扶植银行、兴业银行和中信银行等都供给了与“气球贷”和“轻松贷”类似的贷款产物和办事,具体的产物名称和前提可能因银行而异。

具体来看,安然银行推出了包括“气球贷”在内的特点还款体例。在“气球贷”还款体例下,客户可以在贷款刻日内分期偿还贷款本息,最后一期一次性了偿残剩本金。安然银行撑持这类还款体例的城市包罗上海、成都、广州、佛山、年夜连、厦门、惠州、长春、杭州、重庆等17个城市。

扶植银行则供给了“轻松供”和“尾期还”等房贷产物,这些产物可能具有“先息后本”的还款特点,即前期首要了偿利钱,后期再了偿本金。

兴业银行有“随薪供”营业,撑持存量房业主先息后本的还款体例。按照贷款人天资,赐与2或3年的先息后本刻日,时代只需了偿利钱,期满后主动转为之前的还款体例。

另外,中信银行供给了多种贷款产物,如“信秒贷”,此中也包括了“先息后本”的还款体例。这类贷款产物最高额度可达30万,刻日最长12期,合用在合适必然前提的客户。

以安然银行动例,一名购房者拟申请200万元的住房按�����hth.txt揭贷款,贷款刻日为10年,并选择了“气球贷”这一非凡的还款体例。具体而言,固然“气球贷”在计较月供时凡是基在30年的刻日,但购房者与银行约定的现实还款刻日为10年,以确保在最后一年一次性了偿残剩本金时财政压力可控。

在前9年的还款时代,购房者将依照基在30年刻日的等额本息体例计较出的每个月还款额进行还款,估计每个月还款额约为8,776元,年还款总额约为105,312元。这段时候内,购房者将逐步了偿部门本金和利钱。

但是,在第10年的最后一个月,购房者需要一次性了偿残剩的贷款本金和当月利钱。因为这一非凡放置,第10年的还款额将年夜幅增添至约1,685,412元。这意味着购房者需要在最后一年预备足够的资金来了偿残剩的贷款。

对“气球贷”类产物而言,固然其前期还款压力小、利率较低等优势吸引了很多购房者存眷,但消费者在申请前务必斟酌本身经济实力和将来收入预期,确保可以或许在贷款刻日内按时足额还款。另外,对可能呈现的末期还款压力年夜的问题,消费者也应提早计划好资金放置,避免堕入背约窘境。

来历:不雅察者网返回搜狐核心首页,查看更多

原文网址: “气球贷”与“轻松供”重出江湖,监管风险提醒:矫捷还款背后需理性选择 http://www.jiaju82.com/news-view-id-870928.html

关于华体会hth

华体会hth产品

华体会hth新闻

社会责任

关于加盟

-

华体会hth简介

-

品牌理念

-

企业文化

-

发展历程

-

华体会hth荣誉

-

全屋设计

-

全屋成品

-

全屋定制

-

全屋软装

-

媒体报道

-

华体会hth动态

-

寻找最美 | 公益

-

全球寻布之旅

-

加盟华体会hth

-

门店查询

-

防伪查询

友情链接 华体会hth

版权所有 © 华体会hth